רוני נאק

מאז שבגרמניה, כמו בארה"ב, עבר חוק המגן על whistleblowers (אנשים החושפים שחיתויות) מתחילים לצוץ כל מיני סיפורים מעניינים. אז, הנה סיפור שנחשף רק בשבוע שעבר הנוגע לעתיד הדיגיטלי של חברות הביטוח והרכבים המקושרים, אלו שיהיו כבר בעתיד הקרוב מחוברים 24/7 לאינטרנט. זה גם המקום להערת אזהרה: הדברים מובאים בשם אומרם ולמעט העדות שלו אין לכך תיעוד מסודר. האם מדובר בקונפירציה ממוצאת או בעתיד דיסטופי שבקרוב יהפוך למציאות של כולנו. שפטו בעצמכם.

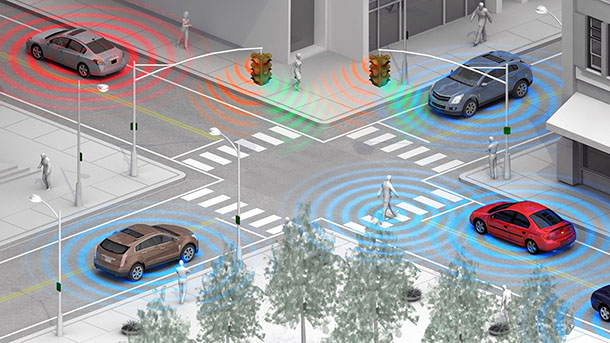

חושף השחיתות עובד במחלקת IT של חברת ביטוח גדולה ומוכרת בגרמניה והוא מעורב בכמה ניסויים (פיילוט) שכבר מתנהלים. כולם סביב הנושא של הרכב הדיגיטלי או המקושר. בשורה התחתונה המטרה היא שתוך עשור נהגים לא יוכלו לבטח כלי רכב מיושנים שאינם אונליין 24/7 וייחוייבו לרכוש רכב "דיגיטלי". רכבים אלו מחוברים כל העת עם חברות הביטוח, רשויות האכיפה, השירות (מכירים OTA?), גופים בטחוניים ועוד.

בהתאם לנתונים שייאספו כמו למשל פרופיל הנהג, מהירות הנסיעה ביחס למותר בכבישים בהם עבר ושעות הנהיגה, פוליסת הביטוח תעודכן בהתאם בזמן אמת. כלומר, אם המערכת תזהה שהנהג נוהג באופן המסכן את משתמשי הדרך האחרים, עובר באופן קבוע על המהירות המותרת, עובר עבירות תנועה תכופות (המערכת יודעת מתי הרמזורים מתחלפים, V2X, וגם אילו תמרורים מוצבים) אפשר יהיה לקנוס אותו, אם חוקי המדינה יאפשרו זאת וכמובן להעלות את תשלומי הביטוח. במקרים נוספים, למשל אם אתה נוהג בלילות או אם אתה מסיע אנשים – הפרמיה תעלה. מהצד השני של המטבע, אם הפרמיה לא תשולם – חברת הביטוח תוכל להשבית מרחוק את הרכב.

במכוניות שיצויידו במערכות של נהיגה אוטונומית, ברמה כזו או אחרת, אופי תגובת המערכת בעת אירוע תאונתי תהיה שונה לפי הפרופיל של הנהג. הכוונה היא שבמידה והנהג מזוהה כנהג "מסוכן" על ידי חברת הביטוח, מערכת הנהיגה האוטונומית תהיה אגרסיבית יותר ותקח לעצמה יותר שליטה בסיטואציה. בעוד שנהג אנושי "בטוח" יקבל שליטה רבה יותר ברכב שלו.

בנוסף, היכולת של הרכב הדיגיטלי לתקשר עם כלי רכב דיגיטליים אחרים הנוסעים בסמיכות אליו וגם עם רמזורים ואפילו טלפונים ניידים בידיים של הולכי רגל, יתן לחברת הביטוח תמונת מצב הרבה יותר ברורה ורחבה – במקרה של תאונה ויקל על חברת הביטוח ו/או הרשויות לאתר את המעורבים באירוע – בעיקר במקרים של פגע וברח.

עוד ממשיך חושף השחיתות לספר שחברת הביטוח הגדולה בה הוא מועסק כבר בקשרי עבודה עם יצרניות רכב מרכזיות במטרה ליצור תקן אירופאי לזיהוי נהג שיכור (כבר קיים בכמה מדינות באירופה ומתקדם בארה"ב). כך שבעתיד חיישן המזהה את רמת האלכוהל בדם יהיה סטנדרטי בכל כלי הרכב היוצאים מהמפעל. על פניו זה רעיון מעולה, מכיוון שבמידה והמערכת תזהה רמות אלכוהול מעל למינימום המותר, היא לא תאפשר את התנעת הרכב. אבל…גם אם רמת האלכוהול נמוכה, אך קיימת, הנתון יעבור לחברת הביטוח וזו, ניחשתם נכון, תעלה את הפרמיה. במקרה כזה אם אותו נהג, שחברת הביטוח כבר יודעת שהוא שותה אך שומר על הרמה המותרת, בכל זאת יגיע שתוי מדי לנהיגה, הרשויות מיד יקבלו הודעה ופוליסת הביטוח שלו תבוטל.

פיילוט נוסף נוגע ישירות בתחומי צנעת הפרט ושמירה על הפרטיות. יצירה של תעודת זהות דיגיטלית, עליה חברת הביטוח משתפת פעולה עם חברות כרטיסי אשראי ובנקים במטרה לעודד שמירה על אורח חיים בריא (דרך ניטור הרכישות שאתם עושים) ולהעניש מי שעושה בחירות הנתפסות על ידי חברת הביטוח כלא בריאות. בהתאם לכך גם שיעור הפרמיות של ביטוח החיים, ביטוח הבריאות ואפילו הפנסיות יושפעו מזה.

פיילוט נוסף נוגע לתחום הבטחוני. שבו חברת הביטוח משתפת פעולה עם משרד ההגנה והמשרד לבטחון פנים. אם מסומן אדם כלשהו כבעל עניין לאחד הגופים האלה, אפשר יהיה להשבית מרחוק את הרכב שלו ואת כל כלי הרכב האחרים שעימם הוא מקושר או שידוע שהשתמש בהם – לפי המידע המוצלב ממצלמות הפנים שכבר קיימות בלא מעט דגמי מכוניות.

לסיום חושף השחיתויות מפנה את תשומת הלב לרכבים חשמליים ומספר על כוונה לחבר את עלות הפרמיה לסוללה. לדבריו חברת הביטוח רואה בסוללות של רכב חשמלי כמקור לסיכון מוגבר לדליקה והן מהוות סיכון סביבתי – בעיקר הסילוק שלהן. גובה הפרמיה יהיה פונקציה של הקיבולת (kWh) חלקי משקל הסוללה. (הערה: דבר שאנו רואים אמנם בדרך אחרת, ביטוי לו כבר עכשיו בעדכון מחירי הביטוח לרכב חשמלי בישראל).